Agi yani asgari geçim indirimi bir işçinin evli, bekar, çocuk sahibi veya eşinin çalışma durumuna göre sağlanan bir indirim tutarıdır. Yani başka bir deyişle bir işçinin kendisi ile birlikte bakmakla yükümlü olduğu kişiler için sağlanan indirimin ödenen gelir vergisinde iade edilmesidir. Bu iade sistemine geçilmeden önce çalışanlar yıllık alışverişlerinden elde ettikleri fatura ve fişleri biriktirip iş yerlerine teslim ederek vergi iadesi alıyorlardı. Agi sistemine geçildikten sonra ise işverenler her yıl devlet tarafından belirlenen tutar kadar işçinin net ücretinin üstüne ek ödeme yapmaya başlamıştır.

KİMLER AGİ’DEN FAYDALANAMAZ?

Agi indiriminden kazançları basit usulde tespit edilen ticaret erbabı yanında çalışanlar, özel hizmetlerde çalışan şoförler, özel inşaat sahiplerinin ücretle çalıştırdığı inşaat işçileri, gayrimenkul sermaye iradı sahibi yanında çalışanlar, gerçek ücretlerinin tespitine imkân olmaması sebebiyle, Danıştay'ın müspet mütalaasıyla, Maliye Bakanlığınca bu kapsama alınanlar, ücret geliri elde etmeyen diğer gerçek kişiler, dar mükellefiyet kapsamında ücret geliri elde edenler. (İkametgahı Türkiye'de olmayan ve bir takvim yılında 6 aydan az süre ile Türkiye'de ikamet edenler) ve başka bir kanun hükmü (3218 Sayılı Serbest Bölgeler Kanunu, 4490 Sayılı Türk Uluslararası Gemi Sicili Kanunu, 4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanunu vb.) uyarınca ücretlerinden gelir vergisi tevkifatı yapılmayanlar yararlanamamaktadır.

AGİ BİLDİRİMİ NASIL YAPILIR? HATALI BİLDİRİM YAPILMASINDAN KİM/ KİMLER SORUMLUDUR?

Agi bildirimi işveren tarafından çalışanlara işe girişte “Aile Bildirim Formu” adı altında doldurulan form aracılığıyla yapılmaktadır. Bu bir kanuni haktır ve şirketin bu durumu bildirmemesi gibi bir durum mümkün değildir. Çalışan, mevcut durumunda olan değişiklikleri işverene bildirmekle yükümlüdür. Örneğin; bekar olan bir çalışanın evlenmesi durumunda agi indirim tutarında değişiklik olacağı için bu değişikliği işverene bildirmesi gerekmektedir. Agi bildiriminde kanunen, çalışanın beyanı esastır. Çalışanın yanlış beyanda bulunması durumunda işverenin herhangi bir sorumluluğu yoktur.

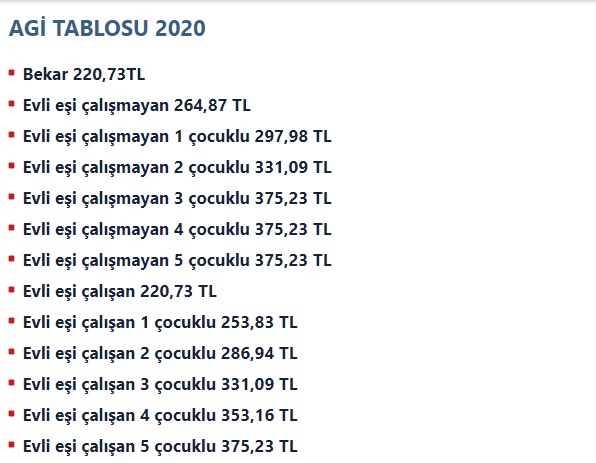

AGİ YILINDA NE KADAR?

Agi tutarı her yıl devletin belirlediği oranda ve bazı şartlara göre belirlenen bir tutardır. Buna göre agi yılında bekarlar için 220.73 TL, evli eşi çalışmayan ve çocuksuzlar için 264.87 TL, evli eşi çalışmayan ve 1 çocuklular için 297.98 TL, evli eşi çalışmayan ve 2 çocuklular için 331.09 TL, evli eşi çalışmayan 3 çocuklular için 375.23 TL, evli eşi çalışmayan 4 çocuklular için 375. 23 TL ve evli eşi çalışmayan 5 çocuklular için ise 375.23 TL’ dir. Görüldüğü gibi asgari geçim indiriminin yıllık tutarı, her ücretli için asgari ücret üzerinden hesaplanan yıllık vergi tutarını aşamadığından, aylık asgari geçim indirimi tutarları, yılı için 375,23 lira ile sınırlı tutulmuştur.